|

fatura

simplificada Novas regras faturação 2013

A partir de 1 de Janeiro de

2013 as regras de faturação serão alteradas com base na seguinte

legislação.

Resumo

do Decreto-Lei nº 197/2012 e Decreto-Lei nº 198/2012

- Decreto-Lei nº 197/2012 de 24 de agosto.

http://dre.pt/pdf1sdip/2012/08/16400/0465604666.pdf

Regime

de emissão de faturas:

·

A partir de 1 de

Janeiro de 2013 a emissão de fatura é obrigatória para todas as

transmissões de bens e prestações de serviços ainda que estes não a

solicitem, qualquer que seja o setor de atividade em causa;

·

Os sujeitos passivos

não podem emitir e entregar documentos de natureza diferente da fatura aos

respetivos adquirentes ou destinatários. Tendo-se procedido à eliminação em

todas as disposições do Código do IVA da expressão "fatura ou

documento equivalente", passando a prever-se apenas a expressão

"fatura";

·

Introduz o regime de

faturas simplificadas para substituir os "talões de venda",

as quais podem ser emitidas para valores até 1,000.00€.

- Decreto-Lei nº 198/2012

http://dre.pt/pdf1sdip/2012/08/16400/0466604677.pdf

Estabelece

medidas de controlo da emissão de faturas e outros documentos com

relevância fiscal, define a forma da sua comunicação à Autoridade

Tributária e Aduaneira (AT) e cria um incentivo de natureza fiscal à

exigência daqueles documentos por adquirentes pessoas singulares. Deste

diploma destaca-se, desde já, o seguinte:

Obrigatoriedade

de comunicação dos elementos das faturas à AT

·

A partir de 1 de

Janeiro de 2013, todas as pessoas, singulares ou

coletivas, que pratiquem operações sujeitas a IVA em território português, vão

ser obrigadas a comunicar à AT, por transmissão eletrónica de dados, os

elementos das faturas emitidas. Esta comunicação, a ser feita até ao

dia 8 do mês seguinte ao da emissão da fatura (não sendo possível

alterar a via de comunicação no decurso do ano civil), poderá ser efetuada

por uma das seguintes vias:

- por transmissão eletrónica de dados em tempo real, integrada em

programa de faturação eletrónica;

- por transmissão eletrónica de dados, mediante remessa de ficheiro

normalizado estruturado com base no ficheiro SAF-T (PT), contendo os

elementos das faturas;

- por inserção direta no Portal das Finanças;

- por outra via eletrónica, em termos a definir pelo Ministro das Finanças.

·

Os sujeitos passivos

que sejam obrigados a produzir o ficheiro SAF-T (PT), devem obrigatoriamente

optar por enviar por transmissão eletrónica de dados em tempo real,

integrada em programa de faturação eletrónica ou por transmissão

eletrónica de dados.

Dedução

no IRS do IVA suportado em fatura

·

Este incentivo

permitirá deduzir no IRS um montante correspondente a 5% do IVA

suportado por qualquer membro do agregado familiar, com o limite

global de 250,00€, que conste de faturas comunicadas à AT, nos

seguintes setores de atividade:

- Manutenção e reparação de veículos automóveis;

- Manutenção e reparação de motociclos, de suas peças e acessórios;

- Alojamento, restauração e similares;

- Atividades de salões de cabeleireiro e institutos de beleza.

·

Para se poder

efetuar esta dedução, os adquirentes dos

serviços devem exigir ao emitente a inclusão do seu número de

identificação fiscal nas faturas.

Oficio

N.º: 30136 2012-11-19 Novas regras de Faturação

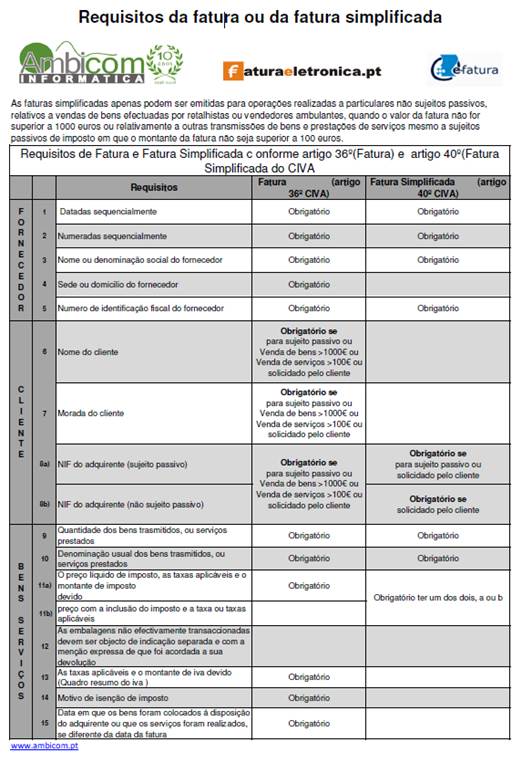

Os

requisitos da fatura simplificada (Resumo)

Faqs

Link’s de interesse:

facebook.com/Faturaeletronica.pt facebook.com/Faturaeletronica.pt

Partilha

de documentos dos Técnicos Oficiais de Contas. - http://partilhatoc.com.sapo.pt/

Clube dos Tecnicos Oficiais

de Contas - http://clubedostoc.blogspot.pt/

http://www.portaldaempresa.pt/cve/pt

http://www.portaldocidadao.pt/PORTAL/pt/LojaCidadao

Assoft - Associação Portuguesa de

Software. Assoft - Associação Portuguesa de

Software.

|